고길곤, 허정원, 김범, 김주란, 박정민(서울대학교 아시아연구소 아시아지역정보센터)

아시아가 세계 무역을 주도하고 있는지 알아보기 위하여 몇 가지 분석을 실시하였다. 본 절에서 사용한‘무역액’은 UN Comtrade에서 제공하고 있는 데이터 중 Trade in Services와 Tourism Statistics를 제외한 International Merchandise Trade만을 의미한다. 단순한 상품(commodity)의 교환과 같이 가시적 무역(visible trade)뿐 아니라 기술・서비스・용역・자본의 이동 등 비가시적 무역(invisible trade)을 포함하여 비교한다면 국가별 무역량과 순위는 달라질 수 있다. 그러므로 본 그래프만을 가지고 ‘미국-중국의 무역 분쟁이 심화되고 있다.’ 혹은 ‘중국이 미국 무역액을 추월하였다.’라고 판단하는 것은 다소 무리가 있을 수 있음을 밝힌다. 또한, UN Comtrade는 홍콩과 중국의 수출입 실적을 각각 분리하여 제공하고 있으며 본 연구에서도 이를 반영하여 홍콩을 별개의 시장으로 구분하여 분석을 시행하였다.

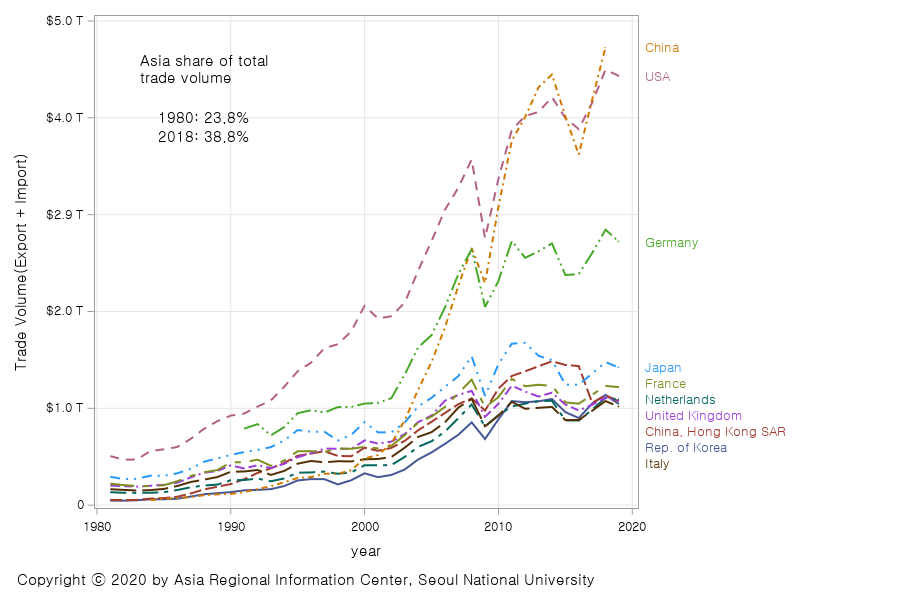

1) 세계 무역 상위 10개국 중 아시아 국가는 중국, 일본, 홍콩, 한국

Data Source: UN Comtrade

위 <그림 1>은 전 세계 무역액 규모 상위 10개국의 추세이다. 2018년 기준 10개국 중 무역액 1위인 중국을 비롯하여 일본, 홍콩, 한국이 아시아 국가 중 순위권에 이름을 올렸으며 나머지는 모두 서구권 국가들이다. 전 세계 무역에서 아시아가 차지하고 있는 규모는 1980년 23.8%에서 2018년에는 38.8%로 증가하였다. 2008년 글로벌 금융위기의 여파로 2009년 상위 10개국의 무역액은 일시적으로 급감하였으나 곧 이전 수준으로 회복하였으며, 이후 미국과 중국은 금융위기 이후, 무역액이 훨씬 증가하였다. 중국의 무역액은 2000년대 이후 폭발적으로 증가하여 일본과 독일을 제치고 미국과 1, 2위를 다투고 있다.

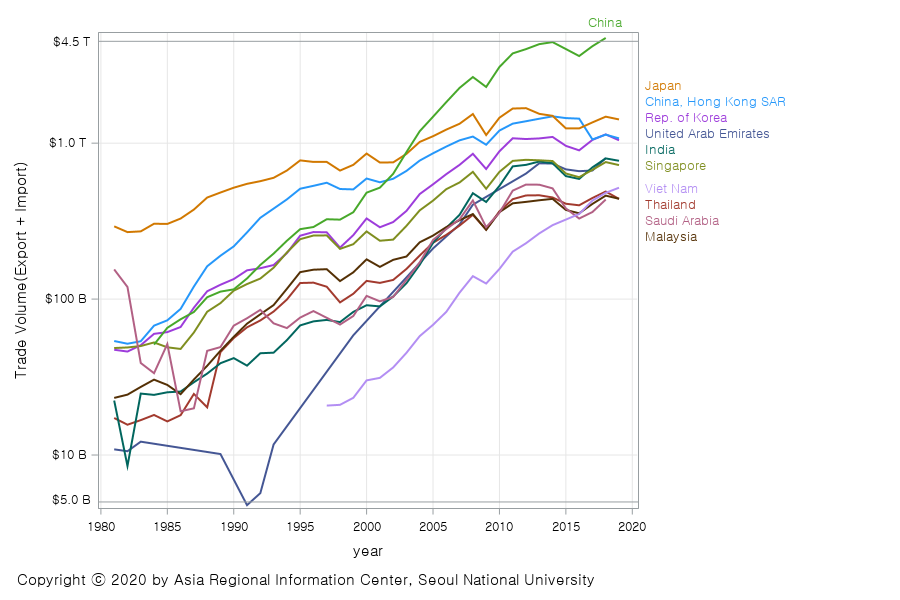

2) 지난 30년간 아시아 역내 무역액 규모

1980년대부터 아시아 역내 무역액의 부동의 1위를 차지해온 일본을 2000년대 중반 이후부터 중국이 앞지르기 시작했다. 2018년 기준 중국의 상품 무역액 규모는 약 4조 5천억 달러로, 이는 일본의 약 3배 이상의 규모이다. 중국 경제는 세계화 추세에 힘입어 수출 주도의 성장을 이룩했으나 10년 전부터 대외 부문의 영향이 점차 축소되고 내수 중심으로 전환하는 추세이다. 2008~2009년 글로벌 금융위기를 겪으면서 수출과 무역의존도가 감소하는 대신 내수(소비)의 비중이 증가하였다(박재곤, 2020). 한편, 중국의 수입에서 서비스가 차지하는 비중이 높아지고 있는데, 이는 내수를 위한 서비스업의 비중 증가와 관련이 있다.

중국과 더불어 베트남과 아랍에미리트의 무역액 규모가 눈에 띄게 증가하는 것을 볼 수 있다. 1995년 미국과의 수교 이후 대폭적인 증가 추세를 보여주는 베트남의 경우 1997년 약 207억 달러에서 2019년 5,170억 달러까지 무역액 규모가 폭발적으로 증가하였으며 성장률은 무려 2,500% 이상에 달한다. 동기간 아랍에미리트의 무역액의 경우 1980년대 100억 달러 선에서 유지해오던 규모가 1990년에서 1995년 사이 급감하였다. 1991년과 1992년의 무역액은 각각 47억 달러, 56억 달러로 예년의 절반 수준으로 하락하였는데 이는 1991년 중동의 걸프전 발발의 영향을 받았을 것으로 보인다 (당시 아랍에미리트 수출의 70% 이상은 석유 관련이었고, 걸프전 발발과 동시에 원유값이 폭락하여 매우 불안정한 추세였다). 무역액 규모는 이듬해인 1993년 116억 달러를 기록하며 전쟁 이전 수준으로 회복하였고 2000년대에 진입 이후에는 무역액이 폭발적으로 성장하며 2018년 무역액 규모는 8,024억 달러로, 이는 전 세계 무역액 규모 5위에 해당한다.

Data Source: UN Comtrade

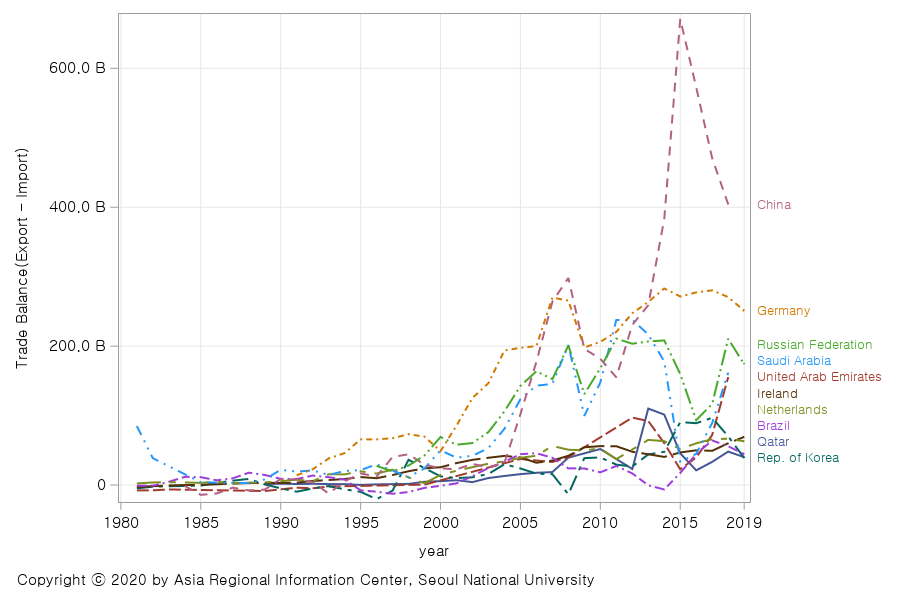

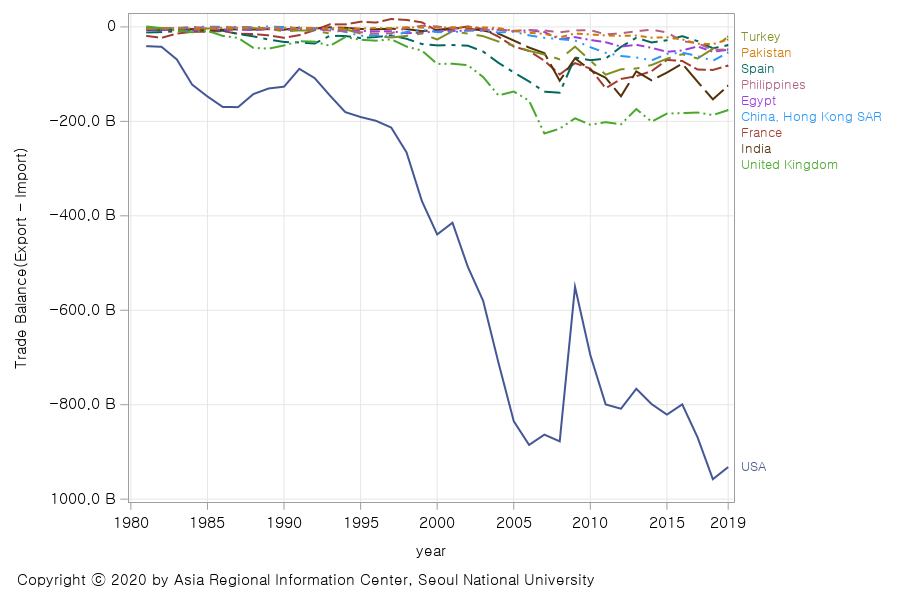

3) 전 세계 무역수지 상위 및 하위 10개국

아래 <그림 3>과 <그림 4>은 각각 무역수지 상위 및 하위 10개국의 현황 및 추세를 보여준다. 무역수지 상위 10개국 중 아시아 국가는 한국, 중국, 러시아, 사우디아라비아, 카타르이다. 반면, 앞서 살펴보았던 전 세계 총 무역액 10위권 국가 중 미국, 영국, 프랑스는 무역수지 하위 10개국에 속해 있고, 특히 미국의 경우 무역적자액은 2019년 기준 1,000억 달러에 이른다. 지난 6월 유엔무역개발회의(UNCTAD) 보고서에 따르면, COVID-19의 충격으로 인해 2020년 세계 무역액은 전년 대비 약 20% 줄어들 것으로 전망된다. 무역수지 추세를 보면 중국을 위시한 아시아의 무역 주도는 지속할 것으로 보인다. 특히 중국과 한국의 무역수지가 눈에 띄며, 무역 규모로 볼 때 동남아시아의 무역액 성장을 눈여겨볼 필요가 있다. 이처럼 아시아가 세계 무역을 주도할 수 있던 것은 아시아 내 제조업을 중심으로 한 산업구조의 변화가 큰 역할을 했다.

Data Source: UN Comtrade

Data Source: UN Comtrade

4) 아시아의 산업구조

World Bank는 국제표준분류(ISIC)에 따라 1차 산업(농림어업), 2차 산업(제조업), 3차 산업(서비스업)이 GDP에서 차지하는 비중을 지표로 제공하고 있다. 이때 1차 산업은 ISIC 1~5, 2차 산업은 ISIC 10~45, 3차 산업은 50~99가 해당한다. ISIC 6~9는 광업 및 채석, ISIC 46~49는 도소매 및 운송에 해당하는 것으로 해당 지표는 결측치가 많아 본 분석에서는 제외했다.

<그림 5>는 1960년부터 2019년까지 10년 단위로 아시아 국가들의 2・3차 산업의 비중을 GIF 그래프로 나타낸 것이다. 시대별 각 산업의 평균 비중을 살펴보면 1960년 2차 산업은 21.5%, 3차 산업은 46.7%로 전자의 비중이 현저히 낮았다. 하지만 1970년(2차 산업 31.0%, 3차 산업 38.9%)을 거쳐 1980년에는 2차 산업이 각 국가 GDP의 40.1%를 차지했다. 이후 2차 산업의 비율이 다소 감소하여 1990년에는 3차 산업(40.2%)의 비중이 2차 산업(34.7%)의 비중을 다소 앞서기 시작했다. 2000년대에 진입하면서 2차 산업은 33~34%의 비슷한 수치를 유지했으나, 3차 산업이 꾸준히 증가함에 따라 2019년 두 산업간의 격차는 약 18%p까지 확대(2차 산업: 34%, 3차 산업: 52%)되었다. 전반적으로 대부분의 아시아 국가들의 산업구조는 1960년에서 1980년대까지 제조업 중심으로 성장했고, 이후 제조업 중심의 2차 산업보다는 서비스 중심의 3차 산업의 비중이 점점 증가하고 있음을 확인할 수 있었다.

Data Source: World Bank

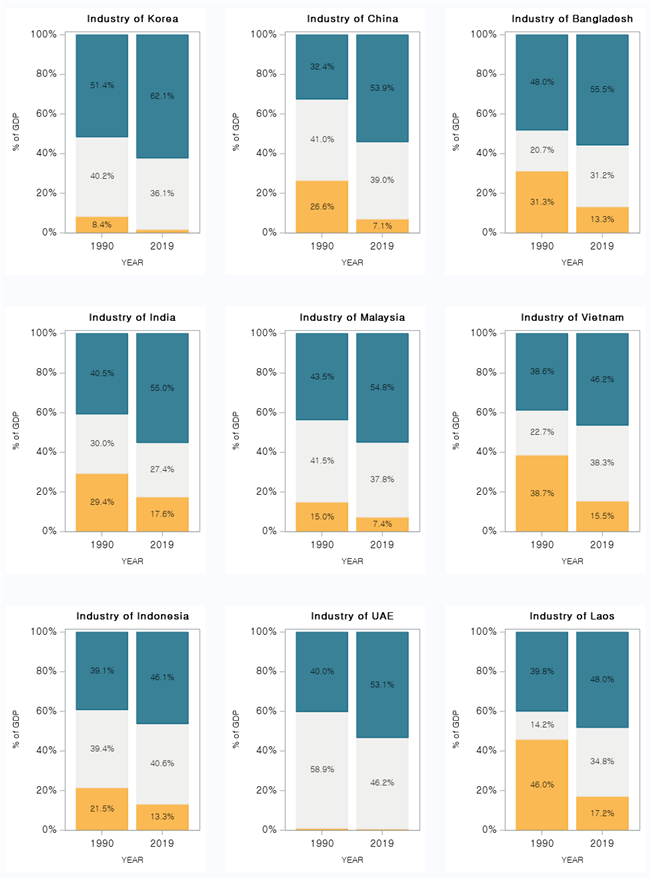

<그림 6>은 아시아 국가별 산업구조의 변화를 보여준다. 가독성을 위해 1~3차 산업 지표 3개를 합한 후 100%로 환산 후 시각화하였으며, 아시아 국가 중 9개국 -한국, 중국, 방글라데시, 인도, 말레이시아, 베트남, 인도네시아, 아랍에미리트, 라오스-의 1990년과 2019년 산업구조 비중 변화에 주목해보고자 한다. 아랍에미리트를 제외한 모든 국가에서 동 기간 1차산업의 비중은 눈에 띄게 감소하였으며, 특히 라오스의 경우 절반에 가까웠던 1차 산업의 비율(46%)이 17.2%로 하락하였다. 다음으로 2차 산업의 비중을 살펴보면 방글라데시, 베트남, 라오스가 1990년 대비 2019년의 2차 산업 비중이 증가한 것을 볼 수 있다. ‘세계의 공장’을 담당하였던 중국이 경제발전을 통해 이전처럼 값싼 노동력을 제공해줄 수 없게 됨으로써 주변국들을 찾아 나서기 시작했는데, 세 국가 모두 수출 및 내수를 위한 생산기지로 더욱 각광 받는 국가들이다. 일례로 삼성전자의 경우 2009년부터 베트남에 생산기지를 마련하여 스마트폰과 가전 등을 생산하고 있으며 이는 삼성전자 글로벌 공장 중 최대 규모를 자랑한다.

눈에 띄는 특징은 9개 국가 모두 지난 30년간 3차 산업의 비중이 모두 증가하였다는 점이다. 베트남, 라오스, 인도네시아 역시 50%에 육박하는 3차 산업의 비중을 보여주고 있고, 나머지 국가들은 모두 3차 산업의 비중이 50%를 초과하여 국가 산업의 절반 이상을 서비스 산업에 의존한다고 볼 수 있다. 특히 중국의 경우 3차 산업의 비중이 1990년 32.4%에서 2019년 53.9%까지 증가하였으며 인도 역시 동기간 40.5%에서 55%까지 그 비중이 증가하였다.

Data Source: World Bank

아시아의 국가들은 1970~1980년대에 제조업을 중심으로 성장한 후 3차 산업으로의 전환기를 맞고 있다. 제조업 성장에 이은 3차 산업으로의 산업구조 전환은 아시아에 새로운 변화를 가져올 수 있다. 주요 선진국들처럼 제조업 축소로 인한 성장 정체를 맞이할 수도 있고, 혁신을 통한 새로운 성장 가능성을 개척할 수도 있다. 따라서 아시아 역내 산업 구조 변화를 정확하게 파악하는 것은 향후 아시아 내부의 협력체계를 구축하고 미래 아시아의 경제성장 과정에서 매우 중요한 이슈가 될 수 있다.